Финансовые цели: как получить то, что хочется

В начале года многие оценивают свои достижения и ставят цели на новый период. Довольно часто в списке можно встретить «зарабатывать больше» или «доделать ремонт в квартире». Эти и похожие задачи относятся к финансовым целям. Независимый финансовый советник Любовь Кузьмичёва рассказала, как правильно определить и поставить такие цели.

Эта статья поможет тебе разобраться, для чего нужны финансовые цели, как правильно их ставить и что важно при этом учесть. А ещё ты найдёшь в тексте несколько полезных советов, которые помогут улучшить твоё финансовое положение.

Что такое финансовые цели и зачем они нужны

Для начала давай разберёмся, чем финансовая цель отличается от обычной цели или мечты.

Мечты – это вдохновение. Они позволяют человеку ориентироваться не только на то, что он делает, но и на то, для чего. А вот цель – это уже решение исполнить своё желание. Она должна быть конкретной и достижимой. Финансовая цель отличается тем, что имеет выражение в виде денег и времени и включает описание процесса, который приведёт к задуманному.

Давай разберём на примере. «Хочу знать английский» – это мечта. «Хочу знать 200 английских слов, разобраться в артиклях до конца года» – цель, у которой есть срок и конкретные задачи.

Финансовую цель мы поставим так: «Иду на курсы английского, чтобы знать 200 слов и выучить использование артиклей. Срок: 6 месяцев. Стоимость: 100 рублей в месяц, итого 600 рублей». Таким образом, желание перестало быть абстрактным.

Цель станет своеобразным стимулом для твоего развития, она придаст интерес работе, учёбе, качеству жизни. Сформированная цель помогает гармонично вписать желание в текущую жизненную и финансовую ситуацию.

Мы живём в материальном мире по законам обмена денег. Поэтому можно сказать, что финансовая цель – это любая мечта, которую можно достичь с помощью денег.

По срокам достижения финансовые цели обычно разбивают на три вида:

– краткосрочные, сроком до 1 года;

– среднесрочные, от 1 года до 5 лет;

– долгосрочные, свыше 5 лет.

Как оценить своё текущее финансовое положение

То, насколько быстро ты сможешь достичь своей цели, зависит от текущей финансовой ситуации. Возможно, придётся уменьшить расходы и начать экономить, чтобы выделить средства на новую мечту.

Например, ты планируешь стать дизайнером. Для этого тебе необходимо пройти дорогие курсы, которые длятся полгода. Только после анализа своих доходов и расходов, ты сможешь ответить себе на вопросы:

1. Есть ли у меня деньги на оплату курсов?

2. Что я могу сделать, чтобы собрать деньги?

3. Когда я могу собрать деньги на обучение?

И на основании ответов сможешь скорректировать сроки и составить пошаговый план действий.

Чтобы понять, сколько ты можешь откладывать, проанализируй своё финансовое положение.

Посчитай свои доходы, запиши зарплату за месяц, премии, доходы от сдачи квартиры, проценты по вкладам и другие доходы. Затем оцени свои расходы. Важно проанализировать все траты и не забыть про «мелочи»: покупку кофе перед работой, поездки на такси, подарки. Затем сравни сумму доходов и расходов и проанализируй, есть ли у тебя свободные деньги и сколько ты можешь откладывать уже сегодня.

Если ты тратишь все средства, то стоит задуматься и пересмотреть расходы. Для этого определи обязательные траты и те, на которых можно сэкономить, например, еда на заказ или развлечения.

Как поставить финансовую цель

Сформулируй своё «хочу». Чёткое определение – это залог успешного исполнения. Таким образом, ты вписываешь своё желание в текущую жизненную и финансовую ситуацию. На этом этапе необходимо проанализировать и учесть все нюансы, которые влияют на получение результата, например, окончание учёбы или уход в декрет через 3 месяца. Для этого ответь на четыре вопроса.

Что я хочу?

Цель должна быть описана максимально конкретно. Так желание «хочу жить хорошо» необходимо перефразировать. Подумай, что для тебя «хорошо»: иметь свой остров или отдыхать раз в год. Запиши всё, что ты включаешь в это понятие.

Можно поставить не только материальные, но и цели, связанные с твоим внутренним состоянием: комфортно ли тебе жить в том месте, городе, в котором живёшь или хочешь поменять; что тебя наполняет ресурсом и энергией; что бы ты хотела добавить в свою жизнь и график: спорт, танцы, вокал и так далее.

Когда это у меня будет?

Мы хотим получить всё и вчера. Но подойди к вопросу реалистично. Ты уже оценила текущую финансовую ситуацию и можешь определить сроки достижения поставленной цели. Если в желаемые сроки уложиться не получается, тогда нужно изменить условия цели или увеличиваем срок достижения. Всегда стоит ориентироваться на то, чтобы реализовать её экологично для себя, без выгорания. Тогда ты получишь удовольствие от её исполнения.

Сколько стоит?

Посчитай, сколько стоит твоя цель. Если ты планируешь обучение, то не забудь включить и другие траты, а не только стоимость курса: книги, пособия, проезд до офлайн-курсов, няню для ребенка и другие возможные расходы.

На этом этапе стоит также подумать, актуальна ли эта цель будет к сроку реализации и стоит ли её вообще реализовывать.

Что у меня есть для этого?

Как оценить наличие свободных денег, мы уже обсудили. Но кроме средств тебе могут понадобиться и другие ресурсы, например, компьютер, фотоаппарат, время, помощь родных. Не менее важные ресурсы – энергия, мотивация, заряженность на результат и вера в себя. Это самые значимые составляющие после времени и денег. Подумай, что уже есть и чего недостаточно.

Что ещё важно учесть

Долгосрочные или среднесрочные цели желательно разбить на несколько задач. Их проще реализовать, к тому же финансовое планирование на небольшой срок будет эффективнее. Ты наверняка слышала выражение, что слона проще съесть по частям.

Раздели большую цель на этапы. Если цель кажется слишком большой и недостижимой, разбей её на части и пропиши план для каждой. Допустим, ты мечтаешь о своей квартире через 10 лет. Раздели стоимость взноса на 10, у тебя получится задача на год. Теперь ты понимаешь, сколько нужно зарабатывать и откладывать в год. Можно посчитать сумму в месяц, если тебе так будет удобнее.

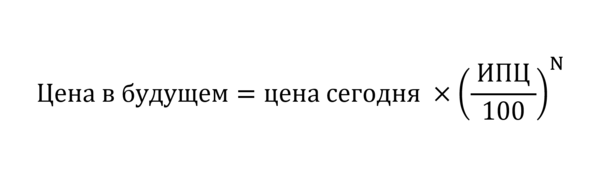

Учитывай инфляцию. Общий уровень цен растёт, а денежные средства обесцениваются. Любая валюта подвержена инфляции в течение года. Посчитай, как инфляция повлияет на накопления, доходы и постоянные расходы. Сумму с учётом инфляции важно сразу заложить в персональный финансовый план, чтобы к моменту реализации цели прийти с нужной цифрой.

Для расчета стоимости цели в будущем примени специальную формулу:

где N – это количество лет до цели, а ИПЦ – индекс потребительских цен, то есть уровень инфляции. Значение ИПЦ можно найти в справочной информации для любой валюты.

Не бойся долгосрочных целей. Ты сможешь скорректировать их в зависимости от ситуации. Пандемия доказала, что мы не можем учесть всё. Поэтому просто продолжай реализовывать их. Отмечай, какие цели удалось достичь, а что не получилось. Главное – показать себе прогресс. Ведь дорога состоит из шагов.

Хвали себя за промежуточные достижения. Обязательно радуй себя тем, что приносит удовольствие и эмоции. Это поможет поддерживать в будущем высокий уровень мотивации. И тогда путь не покажется слишком трудным.

Лайфхаки

Вот еще несколько советов, которые помогут грамотно управлять личными финансами и быстрее идти к поставленным целям.

– Пользуйся налоговыми вычетами (при строительстве жилья, обучении, уплате страховых взносов в национальной страховой компании).

– Используй мобильные приложения с открытыми счетами и картами разных валют.

– Покупай валюту через мобильное приложение. Как правило, там всегда более выгодный курс.

– Сделай онлайн-копилку, в которую будет автоматически списываться определенный процент от каждой покупки. Так незаметно будет накапливаться сумма денег.

– Можно открывать в мобильном приложении депозиты в разных валютах, на разные сроки.

– Распределяй сбережения по разным валютам и видам активов.

– В первую очередь заплати себе, используя автоматические переводы. Откладывай минимум 10% с любого дохода.

– Продавай ненужные вещи.

– Пиши список покупок и придерживайся его при походе в магазин.

– Пользуйся картами с кэшбэком.

Финансовые цели могут быть разными. Например, конкретная разовая задача: купить холодильник, пройти курс. А может быть долгосрочная в виде накоплений к пенсии или создания пассивного дохода. Важно, что они помогают удержать баланс настоящего и будущего.

Напиши свой список чётких целей на следующий год. Он принесёт тебе больше уверенности и спокойствия в новом году.

Редактор:

Юлия Капустина

Верстка:

Ирина Голубицкая

Иллюстрация:

unsplash.com

Мнение редакции может не совпадать с мнением автора.

Если у тебя есть знания в сфере ведения бизнеса или опыт в создании своего дела, ты можешь поделиться этим с нашей аудиторией, опубликовав статью на сайте. Каждая статья — это вклад в развитие нового бизнеса и твой профессиональный рост.

К тому же мы подготовили специальные закрытые встречи для авторов сайта и бонусные баллы, которые можно обменять на посещение любых наших мероприятий. Как стать автором ProWomen By, читай тут.